No Fifth Third Bank nos EUA, o foco tem sido apoiar o open banking. "Temos investido substancialmente nesse espaço nos últimos cinco anos e esperamos dobrar nosso investimento nos próximos dois anos”, diz Melissa Stevens, vice-presidente executiva e diretora digital.

"Os elementos fundamentais do open banking, modularidade na cadeia de valor, arquitetura técnica e de negócios flexíveis e dados portáteis, representam uma visão compartilhada por toda a empresa e são fundamentais para o que construímos em todo o banco."

-Melissa Stevens, vice-presidente executiva e diretora digital, Fifth Third Bank

“Temos alguns modelos para melhor atender às necessidades de nossos clientes, desde aproveitar facilitadores de fintechs e fornecedores até construir ou juntar plataformas para distribuir ofertas, além de serviços bancários e pacotes de produtos e serviços fornecidos por terceiros", diz Stevens. "Cada vez mais, vemos que o caminho para cumprir nossa visão é criar e participar de ecossistemas abertos atuando tanto como distribuidor de produtos de outros quanto distribuindo os nossos próprios através de canais de terceiros."

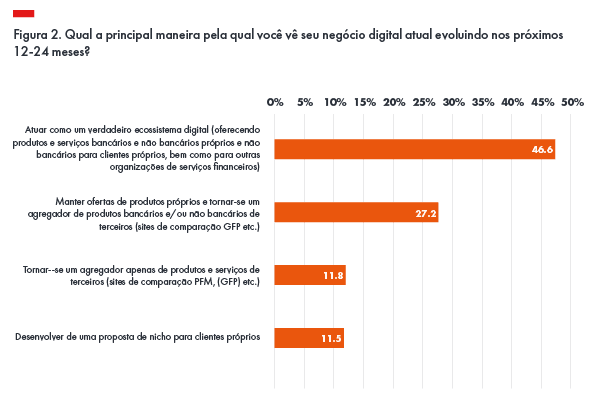

O Fifth Third não está sozinho em seus esforços para aproveitar as oportunidades de open banking para melhorar a experiência do cliente. De acordo com os entrevistados da nossa pesquisa, uma das principais estratégias de inovação é dar aos clientes a opção de conectar seus dados bancários com provedores terceirizados em iniciativas de hub de banco aberto. Para isso, quase metade (47%) planeja evoluir seus negócios digitais nos próximos 12 a 24 meses, atuando como um verdadeiro ecossistema digital, oferecendo seus bancos próprios e os de terceiros, e produtos e serviços não bancários para seus próprios clientes, bem como para outras organizações de serviços financeiros. Outros 27% relatam que manterão suas próprias ofertas de produtos e se tornarão agregadores de produtos bancários e/ou não bancários de terceiros.

Clique para ampliar a imagem

Por exemplo, o TSB, um banco britânico, oferece a seus clientes pessoas físicas um “marketplace”, incluindo produtos da Wealthify, ApTap e Legal & General, enquanto os clientes pessoas jurídicas podem acessar serviços da Square e Enterprise Nation. O Starling Bank, somente digital, oferece uma gama ainda maior de produtos e serviços de terceiros em seguros, pensões, poupanças e investimentos, hipotecas, pontuações de crédito e programas de fidelidade, incluindo a adição do maior gerente digital de bens do Reino Unido, a Nutmeg, em dezembro de 2020.

Como um banco somente digital, o Pepper sempre esteve aberto à colaboração. "Eu não acho que preciso desenvolver tudo sozinha", diz Hertzog. "A base é minha, mas para serviços adicionais vou colaborar para trazer a melhor tecnologia. Por exemplo, usamos uma fintech israelense chamada Eco-Bill, que nossos clientes podem usar para pagar suas contas. Eles nos forneceram uma grande ferramenta e através do trabalho conosco, foram capazes de aprimorá-la. Nós dois ganhamos. Estou realmente ansiosa para colaborar com mais fintechs israelenses."

Kissos Hertzog acredita que a colaboração com as fintechs pode ajudar a obter um verdadeiro foco no cliente por parte dos bancos. “As start-ups jovens veem as coisas de forma diferente, são muito mais rápidas do que os bancos tradicionais e têm um foco único: o cliente. Não é algo que você tem que ensiná-los, é algo da própria essência deles. Eu acho que essa é realmente uma oportunidade, não apenas para as fintechs, mas também para os bancos."

Serviços de carteira digital como Apple Pay, Google Pay e Samsung Pay são cada vez mais usados para pagamentos online e nas lojas. As carteiras digitais representam atualmente 32% de todos os pagamentos online no Reino Unido, mais do que cartões de débito ou crédito (29% e 21% respectivamente) e esse número deve aumentar para 40% até 2024.2

Apesar do fechamento de lojas físicas, restaurantes e locais de entretenimento durante a pandemia, as transações processadas pela PayPal, uma plataforma de pagamentos, aumentaram 26% no segundo trimestre de 2020, para 3,7 bilhões, à medida que os comerciantes se mudaram para serviços online.

E a inovação de pagamento on-line está no auge.

Os algoritmos usam informações de crédito disponíveis de forma pública e detalhes do tamanho, tipo e tempo da compra para calcular a chance de fraude e oferecer planos de pagamento estendido.

Muitos varejistas online estão integrando esses serviços em suas páginas de pagamento, e cobrem o custo dos juros como se fosse um desconto de vendas. Muitos varejistas online estão integrando esses serviços em suas páginas de pagamento, e cobrem o custo dos juros como se fosse um desconto de vendas. Tais serviços se tornaram muito populares durante a pandemia, com a Klarna declarando ter 90 milhões de clientes. A empresa é atualmente a maior fintech privada da Europa, avaliada em US$ 46 bilhões, quatro vezes mais do que valia em setembro de 2020.3

A PayPal, que lançou várias ofertas BNPL em 2020, como pague em 4x (na França) e pague em 3x (no Reino Unido), diz que os volumes médios de pedidos mais que duplicaram quando comparados às compras padrão. Nove meses após o lançamento, PayPal agora tem mais de 20 milhões de aplicativos BNPL (Compre agora pague depois).

________________________________________________

2 https://thefintechtimes.com/digital-wallets-more-popular-than-debit-cards-for-online-payments-in-uk/

3 https://theconversation.com/the-klarna-conundrum-why-treating-buy-now-pay-later-apps-like-banks-will-not-protect-consumers-162625